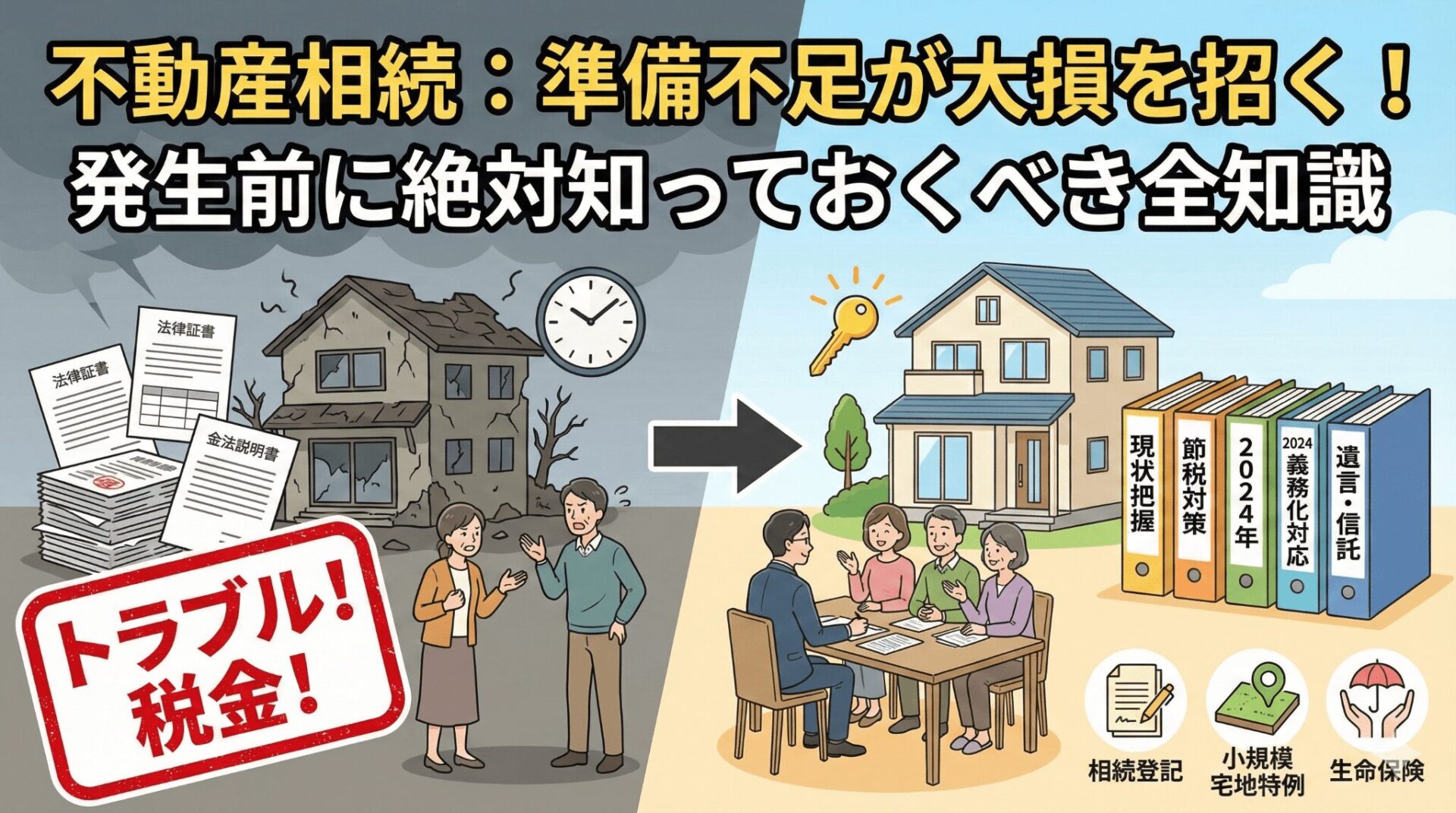

こんにちは。税理士として相続税申告を数多く手がけてきた経験と、自ら不動産を経営しているオーナーとしての実体験から、今日は「不動産の相続」について徹底的にお話しします。

「うちはそんなに資産家じゃないから大丈夫」そう思っている人ほど、不動産の相続でトラブルになります。

現金と違い、不動産は「1円単位で分けられない」上に、「持っているだけでお金がかかる」こともあるからです。さらに、2024年からは相続登記が義務化され、放置すると罰則まで発生するようになりました。

私の顧問先でも、「まさかうちが揉めるとは思わなかった」というケースを何度も見てきました。今回は、その経験を踏まえて、「相続発生前に知っておかないと損をする、不動産相続の必須知識」を、情報の抜け漏れなく徹底解説します。

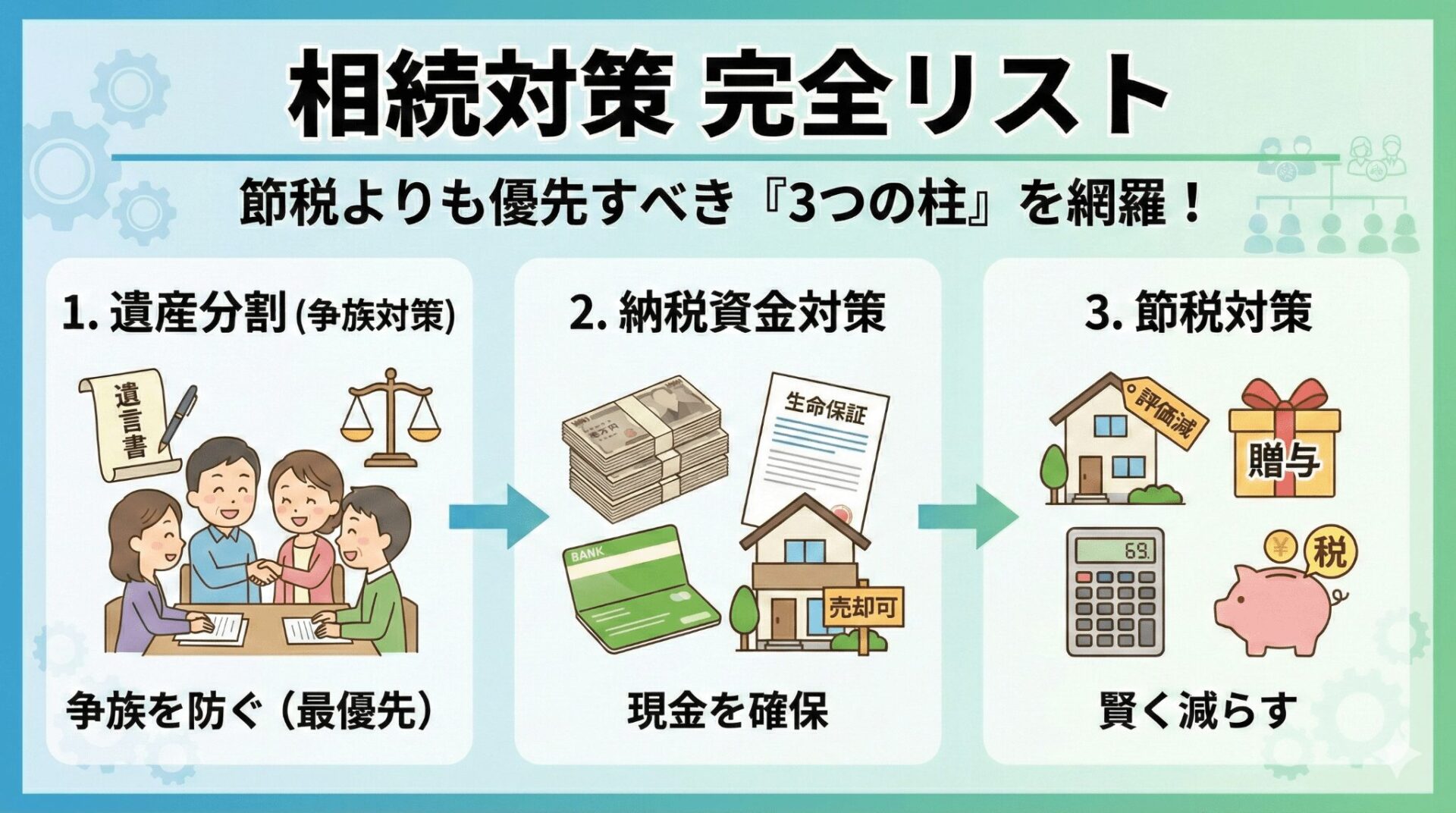

1. 全てのスタートは「現状把握」から

対策を打つ前に、「何が」「誰に」関係するのかを確定させないと、すべての対策が無駄になります。まずはこの3つから始めましょう。

① 相続人の確定(戸籍の確認)

「誰が相続人になるのか」を法的に確定させます。自分たちが認識していない異母兄弟や、養子縁組の存在が後から発覚すると、遺産分割協議がやり直しになります。必ず戸籍謄本で確認しましょう。

💡 ポイント

戸籍は「出生から現在まで」の全履歴を取得する必要があります。本籍地が転々としている場合、複数の市区町村から取り寄せなければなりません。時間がかかるため、親が元気なうちに取得しておくことを強くおすすめします。令和6年3月からは広域交付制度で最寄りの役所からも取得可能になりました。

② 財産目録の作成(不動産の洗い出し)

自宅だけでなく、以下のような「忘れがちな不動産」がないか確認してください。

- 貸地、農地、山林

- 私道の持分(意外と見落とします)

- 共有持分

- 借地権

- 遠方の実家や別荘

【プロのコツ】 役所で「名寄せ帳(固定資産課税台帳)」を取得してください。その人が所有する不動産が一覧で分かります(※非課税の私道などは載らない場合があるので注意)。

③ 遺言書の有無の確認

公正証書遺言があるか、自筆証書遺言(または法務局保管制度の利用)があるかを確認します。これがあるかないかで、手続きのスピードが劇的に変わります。

2. 「税金」対策:現金を残し、評価を下げる

不動産相続の最大の恐怖は「資産価値(評価額)は高いが、納税するための現金がない」ことです。ここでは具体的な評価減の手法と納税資金の確保策を解説します。

① 小規模宅地等の特例(評価額80%減)

これは超重要です。亡くなった人の自宅などの土地(330㎡まで)の評価額を、一定の要件を満たせば80%減額できます。

⚠️ 注意

「同居していること」や「家なき子(持ち家がない親族)」など要件は厳格です。「誰が継ぐか」で相続税が数百万〜数千万円変わるため、事前のシミュレーションが必須です。また、貸付事業用は相続開始前3年以内に貸付を始めた土地は原則適用除外です。

② 「路線価」と「実勢価格(時価)」のギャップ

- 都心部: 実勢価格 > 路線価(税金より高く売れる=資産価値が高い)

- 地方: 実勢価格 < 路線価(売値より税金評価が高い=負動産リスク)

特に地方の土地は「売れないのに高い税金がかかる」リスクがあります。事前に査定に出し、時価を知っておくことが重要です。

💡 ポイント

路線価は時価の約80%を目安に設定されていますが、地域や状況によって大きく乖離することがあります。特に「不整形地」「がけ地」「接道条件が悪い土地」は、路線価よりもはるかに安い時価しかつかないケースがあります。このような土地は「広大地評価」や「不整形地補正」を活用して評価を下げる専門的な技術が重要です。

③ 納税資金の確保(生命保険の活用)

相続税は原則「現金一括払い(10ヶ月以内)」です。不動産はすぐに現金化できません。生命保険の非課税枠(500万円 × 法定相続人の数)を活用し、納税用の現金を「受取人固有の財産」として用意しておくのが鉄則です。

④ 不動産を活用した評価減テクニック

現金1億円を持っていると相続税評価は1億円ですが、その現金で賃貸物件を建てると、以下の評価減が使えます。

- 建物: 固定資産税評価額(時価の50〜60%程度)×(1−借家権割合30%)= 約35〜42%に圧縮

- 土地: 路線価(時価の80%程度)×(1−借地権割合×借家権割合)= 約60〜70%に圧縮

ただし、相続直前に借入金で不動産を購入する「タワマン節税」については、最高裁判決(令和4年)で否認されるリスクが明確になりました。あくまで「合理的な経営判断」の範囲内で行うことが前提です。

3. 「法律・手続き」対策:2024年ルール改正対応

ルールが変わりました。「知らなかった」では済まされない義務があります。

① 相続登記の義務化(2024年4月〜)

不動産を取得したことを知ってから3年以内に登記申請しない場合、10万円以下の過料が科される可能性があります。これは過去の相続も対象(猶予期間は2027年3月末まで)です。

⚠️ 注意

先代名義のまま放置している土地がある場合は大至急対応が必要です。放置していると、相続人がネズミ算式に増え、登記に必要な全員の同意を得ることが事実上不可能になります。私の顧問先でも、祖父名義の土地の登記に相続人30人の同意が必要になったケースがありました。

② 遺言書の作成(公正証書推奨)

不動産は分けにくい資産です。「自宅は長男、預金は次男」など指定しておかないと、共有名義にする羽目になり、将来の売却が困難になります。

③ 認知症対策(家族信託 vs 成年後見)

親が認知症になり判断能力を失うと、不動産の売却・修繕・活用ができなくなります(資産凍結)。

💡 ポイント

家族信託は「認知症になる前」に契約する必要があります。認知症が進行してからでは手遅れです。親が70歳を超えたら、一度は家族信託について家族で話し合うことを強くおすすめします。

4. 「不動産固有」の実務対策:売却・管理を見据えて

相続後に「売りたいのに売れない」事態を防ぐための物理的な準備です。

① 境界確定測量の実施

隣地との境界が確定していない土地は、原則として売却できません(または買い叩かれます)。測量は数ヶ月かかり、隣人の協力も必要です。親が元気なうちに隣人と立ち会い、境界杭を入れておくのが理想です。

② 「負動産」の処分検討(相続土地国庫帰属制度)

売れない山林や原野がある場合、2023年開始の「相続土地国庫帰属制度」を検討しましょう。審査手数料と10年分の管理費(負担金)を払えば、国に土地を引き取ってもらえる可能性があります。

- 審査手数料: 14,000円/筆

- 負担金: 原則20万円(面積が大きい場合は増額)

- 主な却下要件: 建物がある、担保権が設定されている、境界が不明確、など

③ 空き家特例(3,000万円控除)

相続した空き家を売却した利益から3,000万円を控除できる特例です。

- 要件:昭和56年5月31日以前の建築(旧耐震)、更地にするか耐震リフォームをする、など。

- マンションは対象外です(区分所有建物は除外)。

- 令和6年1月以降は、相続人が3人以上の場合、控除額が2,000万円に縮小されました。

④ 相続後の不動産所得の取り扱い

被相続人が賃貸物件を所有していた場合、相続開始日以降の家賃収入は相続人の不動産所得になります。遺産分割が確定するまでの間の家賃は、法定相続分に応じて各相続人に帰属します。

⚠️ 注意

被相続人の確定申告(準確定申告)は、死亡を知った日から4ヶ月以内に行う必要があります。通常の確定申告(翌年3月15日)とは期限が異なるため、うっかり忘れると無申告加算税が発生します。

5. 揉めないための「分け方」4選

不動産をどう分けるか、方針を決めておきましょう。

⚠️ 注意

「共有」は絶対に避けてください。将来、誰か一人が反対すると売却も建替えもできなくなります。次の相続で権利者がネズミ算式に増え、解決不能になります。「とりあえず共有にしておく」は最悪の選択です。

6. 相続対策のスケジュール感

いつまでに何をすべきか、時系列で整理しておきましょう。

まとめ:今すぐやるべきアクションプラン

相続対策は「親が亡くなってから」では手遅れです。以下の順序で動いてください。

- 親・家族との対話: 財産の内容と、親の希望(家を残したいか、売っていいか)を聞く。

- 固定資産税の通知書を集める: 全ての不動産を把握する第一歩です。

- 税理士へ相談・試算: 「今のままだと相続税がいくらか」を概算する。

- 対策実行: 遺言書作成、測量、特例適用のための要件整備など。

これらの準備があるだけで、残された家族の負担、そして手元に残るお金は大きく変わります。まずは「固定資産税の通知書」を探すところから始めてみてください。