こんにちは。税理士として不動産オーナーの税務申告を数多く手がけてきた経験から、今日は「構築物・附属設備」の区分と減価償却について詳しくお話しします。

不動産経営や店舗運営において、「建物の工事代金」や「リフォーム費用」をどのように経理処理するかで、その年の税金やキャッシュフローが大きく変わることをご存知でしょうか?

「建物は建物でしょ?」と一括りにしていませんか?

実は、見積書を細かく分解し、「構築物」「建物附属設備」「修繕費」などに正しく分けるだけで、経費化のスピード(減価償却)が劇的に変わります。私の顧問先でも、この区分を見直しただけで年間数十万円の節税に成功したケースが何度もあります。

今回は、税務判断で非常に重要、かつ間違いやすいこれら4つの区分について、具体例を交えて徹底解説します。

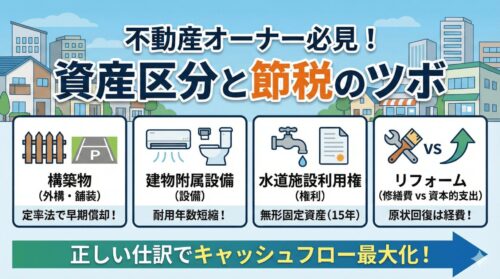

1. 構築物(こうちくもの):土地の上にある「建物以外」

まず見落としがちなのが「構築物」です。これは、土地の上に定着している土木設備や工作物のうち、「屋根や壁があって人が中に入れるもの(=建物)」以外のすべてを指します。

具体例と耐用年数

💡 ポイント

構築物の最大のメリットは、法人の場合「定率法」が選べる点です(※建物本体や附属設備は現在「定額法」しか選べません)。定率法は初年度に大きく経費計上できるため、利益が出ている年の節税対策として、外構工事や駐車場の整備を行うのは非常に有効な戦略となります。

構築物と建物の境界線

「屋根付きの駐車場は構築物?それとも建物?」この判断に迷うケースがあります。

- 構築物: 屋根だけで壁がないカーポート、簡易テント式の車庫

- 建物: 壁と屋根があり、人が出入りできるガレージ、シャッター付き車庫

判断基準は「三方以上が壁で囲まれ、屋根があるか」です。壁がなければ構築物、壁と屋根があれば建物として扱います。

2. 建物附属設備:建物と一体化している「設備」

建物本体(柱や壁などの躯体)とは別に管理すべきなのが「建物附属設備」です。建物の効用を高めるために取り付けられた、内部の設備機器などを指します。

具体例と耐用年数

💡 ポイント

ここでのキーワードは「耐用年数の短縮」です。例えば、RC造のマンションの場合、建物本体と一緒にすると「47年」かけて少しずつしか経費にできません。しかし、給排水設備や電気設備としてしっかり区分すれば、「15年」という短い期間で償却できます。見積書の段階で「建物一式」とせず、設備の内訳を出してもらうことがキャッシュフロー向上の鍵です。

建物本体 vs 附属設備の比較(RC造マンションの場合)

同じ1,000万円でも、建物本体としてまとめると年間21万円しか経費にならないのに、附属設備に区分すれば年間67万円も経費にできます。その差は3倍以上です。

⚠️ 注意

中古物件を購入する場合、売買契約書に「建物附属設備の内訳」が記載されていないことがほとんどです。その場合でも、固定資産税の課税明細書や、建築時の設計図書・見積書を入手できれば、合理的な方法で按分することが可能です。税理士に相談して最大限の区分を行いましょう。

3. 水道施設利用権:目に見えない「権利」

新築や建て替えの際、自治体の水道局などに支払うお金の中に「水道加入金」や「局納金」と呼ばれるものがあります。これは物理的なモノではなく、「水道を利用させてもらう権利」として扱われます。

扱いと注意点

- 区分: 無形固定資産(形のない資産)

- 耐用年数: 15年(定額法)

- 注意: 道路から敷地内に水道管を引き込む「工事費」そのものは、ここには含まれません(工事費は給排水設備や構築物になります)。あくまで「戻ってこない負担金」の部分です。

💡 ポイント

水道加入金は「経費」ではなく「資産」です。支払った年に全額経費にすることはできません。一方で、下水道の受益者負担金は「繰延資産」として6年で償却するのが一般的です。似たような名目でも処理が異なるため、請求書の名目をよく確認しましょう。

4. リフォーム:永遠のテーマ「修繕費 vs 資本的支出」

不動産実務で最も悩み、かつ税務調査でも指摘されやすいのがリフォーム代です。「その年の経費(修繕費)」で全額落とせるか、「資産計上(資本的支出)」として何年もかけて減価償却しなければならないかの分かれ道です。

A. 修繕費(一括経費OK)

キーワードは「原状回復」と「維持管理」。壊れたものを直したり、古くなったものを通常レベルのものに取り替える場合です。

- 割れたガラスの交換

- 通常の壁紙の張り替え(同等品への交換)

- 雨漏りの修理

- 3〜5年周期で行うような定期的な外壁塗装

- 給湯器の同等品への交換

- 排水管の詰まり修理

B. 資本的支出(資産計上して減価償却)

キーワードは「価値向上」と「耐久性アップ」。リフォームによって、元々の資産価値よりもグレードが上がったり、使える期間が伸びたりする場合です。

- 用途変更(住居から事務所への改装など)

- 非常階段の新たな取り付け

- 高機能な断熱材や防音壁へのグレードアップ工事

- 間取り変更を伴うリノベーション

- 和式トイレから洋式トイレへの変更

迷ったときの判断フローチャート

⚠️ 注意

「修繕費にしたい」という気持ちが先行して、無理に修繕費として計上すると、税務調査で否認されます。特に100万円を超えるリフォームは要注意です。業者の見積書に「原状回復部分」と「グレードアップ部分」を明確に分けて記載してもらうことで、合理的な区分が可能になります。

5. 中古物件購入時の区分テクニック

中古物件を購入した場合、購入価格を「建物本体」「附属設備」「土地」に正しく按分することが、その後のキャッシュフローを大きく左右します。

按分の方法

- 固定資産税評価額による按分: 最も一般的。固定資産税の課税明細書の「家屋」と「土地」の評価額比率で按分

- 不動産鑑定評価による按分: 費用はかかるが、最も合理的で税務署に否認されにくい

- 建築費の見積りによる按分: 再調達原価法で計算する方法

💡 ポイント

中古RC造マンションの場合、建物価格の15〜20%程度が附属設備として区分できるケースが多いです。5,000万円の建物なら750万〜1,000万円分が15年で償却可能になり、年間50万〜67万円の追加経費が生まれます。「建物一式」で47年償却にしてしまうと、この恩恵は受けられません。

6. 少額減価償却資産の特例

設備投資において、以下の特例も把握しておきましょう。

例えば、28万円のエアコンを購入した場合、青色申告をしている中小法人なら全額その年の経費にできます。通常の減価償却(13年)と比べると、初年度のキャッシュフローが大幅に改善されます。

まとめ

不動産の工事や取得にかかった費用は、ざっくり処理せず、以下の視点で細かく見ることが大切です。

- 外にある工作物か? → 構築物(法人なら定率法で早期償却のチャンス)

- 建物の中の設備か? → 附属設備(本体より短い年数で償却)

- 権利金か? → 水道施設利用権(無形固定資産・15年償却)

- リフォームか? → 修繕費(原状回復)か 資本的支出(価値向上)かの見極め

これらを正しく区分することで、手元に残るお金(キャッシュフロー)を最大化することができます。これから物件を取得される方や、大規模修繕を予定されている方は、ぜひ見積書の内訳をじっくりチェックしてみてください。

関連記事

この記事は 不動産売却 工程6「譲渡費用を数える」 でも紹介しています。

12工程の全体像を見る「賃貸経営」の入口は2つあります

税理士・宅地建物取引士。自身も賃貸物件を持つ大家の立場から、法人化・相続・不動産管理まわりの税務を、制度と判例にもとづいて解説しています。記事内の事例はすべて架空のモデルケースです。制度・税率・判例は年度で変わります。個別具体的な判断は、不動産税務に強い税理士へご確認ください。