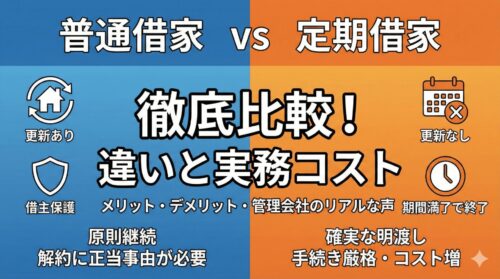

不動産の賃貸借契約には、大きく分けて「普通借家契約」と「定期借家契約」の2種類が存在します。

「たかが契約形態の違い」と思われるかもしれませんが、この選択を誤ると「退去してもらいたいのにできない」「更新できると思っていたのに退去を迫られた」といった深刻なトラブルに発展しかねません。

税理士として多くの不動産オーナーの相談を受けてきた経験から断言しますが、契約形態の選択ミスは、数百万円単位の損失に直結することがあります。今回は、この2つの契約形態の違い、メリット・デメリット、そして実務上の注意点を徹底解説します。

1. 「普通借家契約」とは?——入居者の権利が強く守られる原則的な契約

日本で古くから一般的とされているのが「普通借家契約」です。この契約の最大の特徴は、「借主(入居者)が希望する限り、契約は原則として更新され続ける」という点です。借地借家法によって借主の居住権が強く保護されています。

貸主からの解約には「正当事由」が必要

契約期間(通常2年など)が満了しても、貸主側から一方的に契約を終了させることは極めて困難です。更新を拒絶したり、解約を申し入れたりするためには、法的な「正当事由(せいとうじゆう)」が必要となります。

⚠️ 注意

「建物が古くなった」「自分が住みたい」という理由だけでは正当事由として認められないケースが大半です。実務上は「立退料(立ち退き料)」の支払いを提示してようやく認められるかどうかが争点となるほど、借主の権利が強力に守られています。立退料の相場は家賃の6ヶ月〜1年分以上になることも珍しくありません。

法定更新(自動更新)の仕組み

普通借家契約では、契約期間が満了しても、貸主が正当事由をもって「更新しない」と通知しない限り、自動的に契約が更新されます。これを「法定更新」といいます。

法定更新された場合、従前の契約と同一条件(期間の定めのない契約として)で継続されます。つまり、オーナーが何もしなければ、契約は永続的に続く仕組みです。

賃料減額請求は排除できない

「景気が悪くなっても家賃は下げない」という特約を契約書に盛り込んだとしても、普通借家契約においてはその特約は無効となります。借主は経済情勢の変化などを理由に、借地借家法第32条に基づいて家賃の減額を請求する権利を持っています。

💡 ポイント

逆に言えば、貸主側にも賃料増額請求権があります。周辺相場が上昇している場合は、更新のタイミングで賃料増額を交渉することも可能です。ただし、合意に至らなければ調停・訴訟が必要になります。

2. 「定期借家契約」とは?——期間満了で確実に終了する期限付きの契約

2000年(平成12年)に導入された比較的新しい契約形態です。最大の特徴は、「更新がなく、契約期間が満了すれば確定的に契約が終了する」という点です。

確実に明け渡しを受けられる

契約期間が終了すれば、更新されることはありません。貸主は「正当事由」を用意する必要も、立退料を支払う必要もなく、契約を終了させることができます。

ただし、貸主と借主の合意があれば「再契約」をして住み続けることは可能です。これはあくまで「新しい契約を結ぶ」という扱いであり、「更新」とは法的に異なります。

契約手続きが厳格——怠ると「普通借家」扱いに

⚠️ 注意

定期借家契約として有効に成立させるには、①公正証書等の書面による契約、②契約書とは別の書面で「更新がなく期間満了で終了する」旨を事前に交付・説明する、の2点が必須です。この事前説明を怠ると、契約書に「定期借家」と書いてあっても法律上は「普通借家契約」とみなされます。

賃料増減額の特約が有効

定期借家契約では、「期間中は賃料を増額しない・減額もしない」という特約が有効です。これにより、貸主・借主双方が将来の収支計画を立てやすくなります。税理士として事業計画を策定する際にも、この予測可能性は非常に大きなメリットです。

3. 普通借家と定期借家の「5つの決定的違い」

両者の違いを一覧表で整理します。

① 契約の「更新」と「終了」のルール

普通借家では、契約期間が満了しても、借主が継続を希望すれば法定更新されます。一方、定期借家では更新という概念そのものがありません。期間満了=契約終了です。住み続ける場合は「再契約」として新たに契約を結び直します。

② 契約締結の方法と書面

普通借家は口頭でも法律上は有効ですが、定期借家は書面による契約が法律上の必須要件です。さらに契約書とは別に、「この契約は更新がなく、期間満了により終了します」と記載した書面を事前に交付・説明する義務があります。

③ 契約期間の設定

普通借家では1年未満の契約は「期間の定めのない契約」とみなされます。定期借家は期間を自由に設定でき、「3ヶ月だけ」「10年間固定」といった柔軟な契約が可能です。

④ 中途解約の可否

定期借家では原則として期間内の中途解約はできませんが、以下の例外があります。

💡 ポイント

定期借家の中途解約が認められる例外:①契約に中途解約条項(特約)がある場合、②床面積200㎡未満の居住用建物で、転勤・療養・親族の介護等のやむを得ない事情がある場合。②は法律上の権利なので、特約で排除することはできません。

⑤ 賃料増減額請求権の特約

普通借家では「家賃を減額しない」特約は無効ですが、定期借家では「増額しない・減額しない」双方の特約が有効です。これは事業収支の安定に大きく寄与します。

4. 期間満了時の「終了通知」——忘れると大変なことに

定期借家契約において、契約期間が1年以上の場合、貸主には重要な通知義務があります。

⚠️ 注意

終了通知を出し忘れても、定期借家契約自体が無効になるわけではありません。ただし、通知を出してから6ヶ月間は明け渡しを求められないため、建替え計画などのスケジュールに大きな影響が出ます。カレンダーに必ず登録しておきましょう。

5. 管理会社の現場目線——「定期借家は面倒」のリアル

法律上の違いは理解できても、実際に運用するとなると別の課題が出てきます。税理士としてオーナーの経営相談に乗る中で実感するのは、管理会社の協力度合いと事務コストの問題です。

管理会社が定期借家を嫌がる理由

多くの賃貸管理会社や仲介業者は、本音では普通借家契約を好みます。理由は「事務手続きが圧倒的に面倒で、ミスが許されない」からです。

- 契約時の手間:通常の契約書類に加え「事前説明書面」の交付と対面説明が必須。手順を一つでも間違えると定期借家が無効(普通借家扱い)になるリスク。

- スキル不足:経験の浅い担当者だと、定期借家の厳格な手続きに慣れていない。「ウチでは対応していません」と言われることも。

「更新」と「再契約」の労力コスト比較

💡 ポイント

定期借家を導入する場合は、管理会社選びが成否を分けます。「定期借家の運用実績が豊富か」「ミスなく手続きできる体制があるか」を必ず確認しましょう。対応できない管理会社のまま導入すると、手続き不備で普通借家扱いになるという最悪の結果を招きます。

6. リスクとコストのバランス——どちらを選ぶべきか?

結局のところ、どちらの契約形態が「正解」かは、物件の状況と将来計画次第です。

税理士の視点:事業計画への影響

税理士として事業計画の策定をお手伝いする際、契約形態の違いは収支シミュレーションに大きく影響します。

- 普通借家:日々の管理コスト・労力は低いが、「いざ退去させたい時のコスト(立退料など)」は青天井。建替え計画がある場合、立退料を事業計画に織り込む必要があります。

- 定期借家:日々の管理コスト・労力は高いが、「退去時のコスト・確実性」は計算可能。再契約事務手数料も経費として見込みやすい。

💡 ポイント

物件ごとに契約形態を使い分けるのも有効な戦略です。例えば、築年数が浅い物件は普通借家で長期入居を狙い、築古で将来建替えを検討している物件は定期借家にするなど、ポートフォリオ全体で最適化を図りましょう。

7. 借主(入居者)側の視点も理解しておく

オーナーとして交渉力を高めるためには、借主側の視点を理解しておくことも重要です。

借主から見た普通借家のメリット

- ずっと住み続けられる安心感(居住権の保護)

- 正当事由がなければ退去を求められない

- 経済情勢に応じて賃料減額を請求できる

借主から見た定期借家のメリット

- 礼金がなかったり、家賃が相場より安い好条件の物件がある

- 契約期間が明確なので、ライフプランを立てやすい

- 店舗・オフィスの場合、長期契約を確約できる安心感

定期借家は「更新がない=追い出される」というネガティブなイメージを持つ借主も多いですが、実際には再契約によって住み続けているケースがほとんどです。この点を入居募集時にしっかり説明できるかどうかが、空室対策の鍵になります。

まとめ

普通借家と定期借家の違いは、単なる「契約書の文言の違い」ではありません。オーナーの出口戦略、事業計画、管理体制のすべてに影響する重要な経営判断です。

- 普通借家 = 借主保護が強く、正当事由がない限り更新される。管理コストは低いが、退去時のコストは不確実。

- 定期借家 = 期間満了で確実に終了するが、契約時の手続き(事前説明書面)が厳格。管理コストは高いが、退去の確実性は計算可能。

それぞれの特徴を正しく理解し、物件の状況や将来の計画に合わせて適切な契約形態を選ぶことが、トラブルのない不動産運用の第一歩です。判断に迷ったら、不動産に詳しい税理士や弁護士に相談することをお勧めします。

関連記事

- 敷金トラブル防止——オーナーが知るべき4つの重要知識

- 賃貸チェックリスト——入居前に確認すべき全項目

- 家賃設定戦略——適正賃料の決め方

- 更新料の基礎知識——相場と法的な扱い

- 不動産管理の全知識——オーナーが押さえるべき基本

この工程の記事

- 「普通借家」と「定期借家」どっちにする?不良入居者リスクを回避する契約の選び方いま読んでいる記事

「賃貸経営」の入口は2つあります

税理士・宅地建物取引士。自身も賃貸物件を持つ大家の立場から、法人化・相続・不動産管理まわりの税務を、制度と判例にもとづいて解説しています。記事内の事例はすべて架空のモデルケースです。制度・税率・判例は年度で変わります。個別具体的な判断は、不動産税務に強い税理士へご確認ください。