こんにちは。税理士として、また自ら不動産経営をしているオーナーとして、今回は不動産投資の節税を語る上で避けて通れない「5棟10室基準」について徹底解説します。

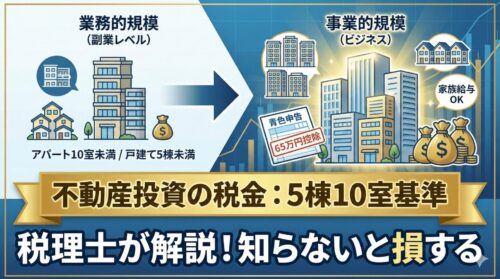

不動産投資をしていると、必ず耳にする言葉があります。それが「5棟10室基準(ごとうじゅっしつきじゅん)」です。

「アパートを買ったけれど、税金はどうなるの?」「青色申告の65万円控除は使えるの?」

これらの疑問の答えは、すべてこの基準をクリアしているかどうかにかかっています。不動産所得には「事業的規模(ビジネス)」と「業務的規模(副業レベル)」の2種類があり、どちらに判定されるかで手元に残るお金が大きく変わります。

私の顧問先でも「あと1室増えれば事業的規模になって、年間20万円以上節税できたのに」というケースが何度もありました。今回は、この重要な分岐点について詳しく、具体的に解説します。

1. 「5棟10室基準」の定義とは?

国税庁が定めている形式基準は非常にシンプルです。以下のどちらかを満たせば、原則として「事業的規模」として認められます。

- アパート・マンションなどの貸間: 10室以上

- 一戸建てなどの独立家屋: 5棟以上

💡 ポイント

「アパート8室と戸建て2棟を持っている場合はどうなるの?」という疑問は、換算方法で解決します。戸建て1棟 = アパート2室と換算するため、戸建て2棟 = 4室相当。合計で8室+4室 = 12室となり、事業的規模と判定されます。

2. ここが違う!事業的規模の「4大メリット」

なぜみんな必死に「5棟10室」を目指すのか。それは、税制上の優遇措置が圧倒的に違うからです。

① 青色申告特別控除が「最大65万円」

※65万円控除を受けるには、複式簿記での記帳とe-Tax申告(または電子帳簿保存)が必要です。

② 家族への給与を経費にできる(青色事業専従者給与)

- 事業的規模:届出を出せば、配偶者や親族への給与を全額経費にできる

- それ以外:経費にはできず、「専従者控除」という定額枠のみ(配偶者86万円、その他50万円)

💡 ポイント

家族給与は最大の節税効果を生むことが多いです。例えば、配偶者に月8万円(年96万円)の給与を支払えば、所得税率30%のオーナーなら約29万円の節税になります。ただし、「実際に業務を行っていること」「労務の対価として適正な金額であること」が要件です。過大な給与は税務調査で否認されます。

③ 取り壊し損(資産損失)を全額経費にできる

古い物件を建て替える際や、大規模リフォームで内装を廃棄する際、事業的規模ならその損失を給与所得から引くことで、所得税の還付を受けられる可能性があります。

④ 貸倒損失の回収不能時点での経費化

- 事業的規模:家賃滞納などで回収不能が確実になった年に経費計上可能。

- それ以外:収入に計上した年まで遡って「更正の請求」をする必要があり、手続きが煩雑。

3. 【実務編】迷いやすい「カウント方法」のルール

単に部屋数を数えるだけではありません。駐車場や共有物件はどうなるのでしょうか?実務上の判定基準を整理します。

駐車場は「5台=1室」

駐車場経営も立派な不動産所得です。

- 判定基準:おおむね5台でアパート1室相当

- 例:アパート6室 + 駐車場20台の場合 → 20台÷5=4室相当 → 6室+4室=10室で事業的規模!

共有物件は「建物全体」でカウント

夫婦や親子で共有している物件の場合、持ち分(50%など)で割る必要はありません。共有者全員が、物件全体の室数で判定可能です。

空室やサブリースの場合

⚠️ 注意

「空室でもカウントできる」からといって、何年も放置している物件を含めるのは危険です。税務調査では「賃貸の意思」が問われます。募集広告を出している、管理会社に依頼している等の客観的な証拠が必要です。

実務上のカウント早見表

4. メリットだけではない?「2つのデメリット」

規模が大きくなると、新たな負担も発生します。

① 個人事業税(地方税)がかかる

事業的規模になると、所得税・住民税とは別に「個人事業税」の対象になります。

- 税率:5%

- 控除:年間290万円(事業主控除)

- 計算式:(不動産所得 + 青色申告特別控除額 − 290万円)× 5%

⚠️ 注意

個人事業税は青色申告特別控除を引く「前」の数字で計算される点に注意が必要です。つまり、65万円控除を適用した後の確定申告書の所得金額に、65万円を足し戻してから計算されます。「確定申告の所得が290万円以下だからかからない」とは限りません。

② 社会保険の扶養から外れるリスク

サラリーマンの配偶者がアパート経営をしている場合、事業的規模になると「収入」の認定基準が厳しくなる健康保険組合があります。減価償却費以外の経費が認められないケースなどもあり、扶養を外れて国民健康保険・国民年金への加入が必要になる場合があります。

5. 「実質基準」という例外

「9室しかないけれど、事業的規模にはならないの?」

実は、形式基準(5棟10室)を満たしていなくても、「実質基準」で認められるケースがあります。

- リゾートマンションや下宿のように、食事の提供や頻繁な清掃など「人的役務の提供」が多い場合

- 建物自体の規模が極めて大きく賃料収入が莫大である場合

- 管理の手間が通常の10室以上に匹敵する場合

💡 ポイント

実質基準での認定は税務署との見解の相違が生まれやすい部分です。「うちは9室だけど実質基準で事業的規模だ」と自己判断するのは危険です。必ず税理士に相談し、根拠資料を揃えた上で申告しましょう。

6. 事業的規模を目指す戦略

「あと1〜2室足りない」という場合、以下の戦略を検討しましょう。

コストを抑えて室数を増やす方法

まとめ:次の物件購入は「基準」を意識しよう

- 基準:アパート10室 or 戸建て5棟(駐車場5台=1室)

- メリット:65万控除、家族給与、損失の損益通算、貸倒損失の即時計上

- デメリット:個人事業税の発生、扶養判定への影響

不動産投資を拡大していく中で、「あと1室増えれば事業的規模になって、税金が安くなる」というケースは多々あります。ご自身の物件が今どう判定されるのか、次にどう動くべきか、迷われた際はぜひ税理士にご相談ください。

関連記事

この工程の記事

- 「5棟10室基準」とは?判定方法から4つのメリットまで税理士が徹底解説いま読んでいる記事

この記事は 不動産法人化 工程8「個人側を締める」/賃貸経営 工程3「自主管理か委託か決める」 でも紹介しています。

12工程の全体像を見る「賃貸経営」の入口は2つあります

税理士・宅地建物取引士。自身も賃貸物件を持つ大家の立場から、法人化・相続・不動産管理まわりの税務を、制度と判例にもとづいて解説しています。記事内の事例はすべて架空のモデルケースです。制度・税率・判例は年度で変わります。個別具体的な判断は、不動産税務に強い税理士へご確認ください。